Veneen rahoitus

Ajankohtaista 08.02.2018

Puut alkavat vihertymään ja kukkivien kukkien tuoksu huumaa pään. Kevät on saapunut. Nurkan takana häämöttää jo kauan kaivattu kesä sekä ihanteelliset veneilyilmat. Mieleen tulee ne lapsuuden leppoisat veneily-kesät, jotka haluaisi elää vielä uudestaan. On kuitenkin yksi ongelma: matti on kukkarossa eikä sieltä helpolla lähde.

Suurin osa ihmisistä rahoittaa veneen joko lainalla tai omilla säästöillään. Osamaksu ei ole vielä yhtä suosittu vaihtoehto veneiden keskuudessa kuin autojen kohdalla. Tästä huolimatta kannattaa tutustua kaikkiin veneen rahoitusvaihtoehtoihin ennen ostopäätöksen tekemistä, sillä vain vertailemalla eri vaihtoehtoja voi saada selville, mikä rahoitus sopii itselle parhaiten.

1. Säästöt

Kun hankkii veneen omilla säästöillään, ei tarvitse huolehtia omasta lainanmaksukyvystä pitkällä aikavälillä, ja samalla säästää selvää rahaa lainan korkokuluissa sekä tilinhoitomaksuissa. Näistä syistä omat säästöt ovat ehdottomasti huolettomin sekä halvin tapa rahoittaa oma vene. Jos kuitenkin haluaa enemmän joustoa oman talouden odottamattomiin tilanteisiin, eivätkä lainan ylimääräiset kustannukset haittaa, voi harkita myös venelainan tai osamaksun ottamista.

2. Vakuudellinen kulutusluotto

Vakuudellinen kulutusluotto tarkoittaa lainaa, jossa rahoituslaitos tai pankki tarvitsee asiakkaaltaan jonkinlaisen vakuuden luoton myöntämiseksi. Vakuuden avulla lainanmyöntäjä saa lainan arvosta ainakin osan takaisin, jos asiakas ajautuu maksuvaikeuksiin. Pankilla riski lainattujen varojen menettämiseen on siis olennaisesti pienempi, minkä vuoksi sillä on varaa pitää korot alempana kuin esimerkiksi vakuudettomassa luotossa.

Pankit ovat vakuudellisten kulutusluottojen pääasiallisia tarjoajia, ja lainan vakuutena voi olla esimerkiksi vene tai auto. Toisin kuin vakuudettomissa luotoissa, alustavan lainatarjouksen saaminen pankilta vaatii erillisen lainahakemuksen lähettämisen. Lopullisen lainan myöntäminen kestää myös yleensä kauemmin kuin vakuudettomien luottojen kohdalla.

3. Vakuudeton kulutusluotto

Vakuudeton kulutusluotto eroaa vakuudellisesta lainasta siinä, että vakuutta ei tarvitse antaa luoton saamiseksi. Lainan vakuudettomuuden takia lainantarjoaja ei pysty millään korvaamaan omia tappioita jos lainanottaja ajautuu maksuvaikeuksiin. Tämän vuoksi vakuudettomalla lainalla on korkeammat korot kuin vakuudellisella. Lisäksi lainanhakijasta tehdään lainahakemuksen perusteella aina riskiarvio, joka määrittää sen, voiko luottoa ylipäänsä saada.

Jos luoton myöntäminen on mahdollista, pankki määrittää lainan korkotason asiakkaan profiilin perusteella.

Varsinkin vakuudettomia venelainoja voi helposti vertailla netissä, ja suuntaa-antavan lainatarjouksen voi saada käden käänteessä. Vakuudettomien lainojen hakeminen verkossa on kuluttajalle helppoa ja nopeaa, ja lainatarjouksen voi joskus saada jopa samana päivänä. Venelainoja tarjoavat myöskin monet veneliikkeet, yleensä nimellä ostorahoitus.

4. Osamaksu

Osamaksurahoituksessa tuotteesta tai palvelusta maksetaan osissa, yleensä kuukausittain. Ostettava tuote toimii lainan vakuutena, jonka omistaa lopulta pankki tai rahoituslaitos. Yleensä osamaksu sisältää myös käsirahan, joka on tyypillisesti 10-30% rahoituksen kokonaiskustannuksista. Muuten osamaksu on hyvin lainan kaltainen: siihen sisältyy kuukausittaiset maksuerät korkojen, sekä muiden kulujen kanssa.

Tällä hetkellä osamaksu ei yllä suosiossaan säästöjen tai lainan tasolle rahoitusvaihtoehtona. Sopimuksia tarjoavat niin pankit, rahoituslaitokset kuin veneitä myyvät yrityksetkin. Parhaimmassa tapauksessa osamaksusopimuksen voi siis saada siltä liikkeeltä, jolta myös vene hankitaan.

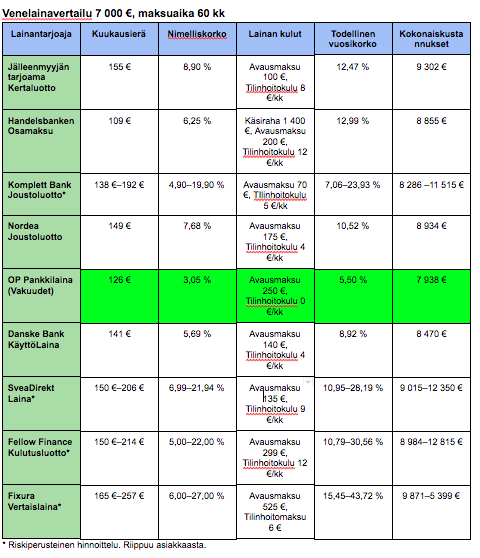

Venelainavertailu

Vertailimme eri rahoituksia 7 000 euron veneelle, jonka maksuaika oli 60 kuukautta. Vertailussa oli mukana monentyyppisiä lainoja: vakuudellisia luottoja, osamaksuja, veneliikkeiden tarjoamia rahoituksia, vakuudettomia kulutusluottoja, joustoluottoja sekä vertaislainoja. On syytä pitää mielessä, että kaikki lainatarjoukset ovat suuntaa-antavia, ja lopullisen päätöksen lainan antamisesta tekee pankki tai rahoituslaitos itse.

Vertailun perusteella lainojen kokonaiskustannukset erosivat toisistaan enimmillään jopa tuhansien eurojen verran. Näin ollen eri lainoja kannattaa vertailla myös tulevaisuudessa, jos rahan säästäminen on itselle mieleistä puuhaa. Vertailun halvin oli OP:n vakuudellinen pankkilaina, jolla oli kaikista lainoista matalin korko ja tilinhoitomaksu. Huomioitavaa on myös se, että Handelsbankenin osamaksun kokonaiskustannukset olivat samalla tasolla muiden lainantarjoajien kanssa, vaikka hintaan sisältyi 1 400 euron käsiraha. Vertailun kalleimmaksi osoittautui Fixuran Vertaislaina, pääasiassa korkean avausmaksunsa takia. Toisaalta jälleenmyyjäliikkeen tarjoama Kertaluotto osoittautui toiseksi kalleimmaksi vaihtoehdoksi, joten ei ehkä kannata valita suin päin veneliikkeen tarjoamaa lainaa ennen kuin on ehtinyt käydä läpi kaikki markkinoilla olevat rahoitusratkaisut.

Lähteet: Handelsbanken, OP

Mikko Murphy/VertaaEnsin.fi